Hausse de la CSG au 1er janvier 2026 : quel impact sur votre épargne salariale ?

12 janvier 2026 - Juridique et fiscalité

La loi de financement de la Sécurité sociale a fixé à compter du 1er janvier 2026 la hausse de la Contribution Sociale Généralisée (CSG) de 1,4% sur certains revenus.

Découvrez les impacts de cette augmentation sur vos placements en épargne salariale.

- La contribution sociale généralisée (CSG), c’est quoi ?

- La hausse de la CSG s’applique uniquement sur les rachats

- La fiscalité du PEE et du PERCO à la sortie au 1er janvier 2026

- La fiscalité du PERCOL à la sortie au 1er janvier 2026

La contribution sociale généralisée (CSG), c’est quoi ?

La contribution sociale généralisée est un prélèvement sociale destiné au financement de la protection sociale.

En épargne salariale, la CSG s’applique :

- à l’entrée : sur les versements d’intéressement, de participation, d’abondement et de prime de partage de la valeur (selon la situation de l’épargnant)

- à la sortie : sur les plus-values lors de la récupération des sommes investies dans les plans d’épargne

La hausse de la CSG s’applique uniquement sur les rachats

La CSG sur les versements d’intéressement, de participation, d’abondement et de prime de partage de la valeur ne change pas. Elle reste donc à 9,2 % de CSG, plus 0,5 % de Contribution au Remboursement de la Dette Sociale (CRDS), soit un total de 9,7 % de CSG/CRDS.

Cependant, à compter du 1er janvier 2026, la hausse d’1,4 % de CSG, s’applique lors de la récupération de l’épargne sur les plus-values des placements financiers. Ainsi :

Ainsi :

Les prélèvements sociaux passent de 17,2 % à 18,6 %

- 10,6 % de CSG (au lieu de 9,2 %)

- 0,5 % de CRDS

- 7,5 % de Prélèvement de Solidarité

Le prélèvement forfaitaire unique (PFU) passe de 30 % à 31,4 %

- 18,6 % de prélèvements sociaux

- 12,8 % d’impôt

La fiscalité du PEE et du PERCO à la sortie au 1er janvier 2026

L’épargne du PEE et du PERCO, récupérable en capital, est :

- sans impôts,

- sans charges sociales hors aux prélèvements sociaux sur les plus-values au nouveau taux de 18,6 % pour les versements effectués depuis le 1er janvier 2018.

Exemple :

À partir du 1er janvier 2026, si vous souhaitez récupérer 1 050 € bruts de votre PEE, correspondant à 1 000 € investis en 2025 et à une plus-value de 50 €, vous percevrez 1 040,70 €.

|

Montant de l’épargne |

1 050 € |

|

– Prélèvements sociaux sur les plus-values (18,6 % x 50 €) |

9,30 € |

|

= Montant net récupéré |

1 040,70 € |

|---|

Exception pour le PEE et le PERCO

Pour Le PEE, les taux historiques continuent de s’appliquer dans 2 situations :

- Pour les plus-values générées avant le 1er janvier 2018.

- Pour les plus-values réalisées dans les 5 années suivant un versement effectué entre le 1er janvier 2013 et le 31 décembre 2017.

Pour le PERCO, les plus-values réalisées sur les sommes versées :

- avant le 1er janvier 2018 restent soumises aux taux historiques jusqu’au départ à la retraite, date légale d’indisponibilité

- à partir du 1er janvier 2018 sont soumises au taux en vigueur (soit 18,6% à partir du 1er janvier 2026)

![]() Qu’entend-on par « taux historiques » ?

Qu’entend-on par « taux historiques » ?

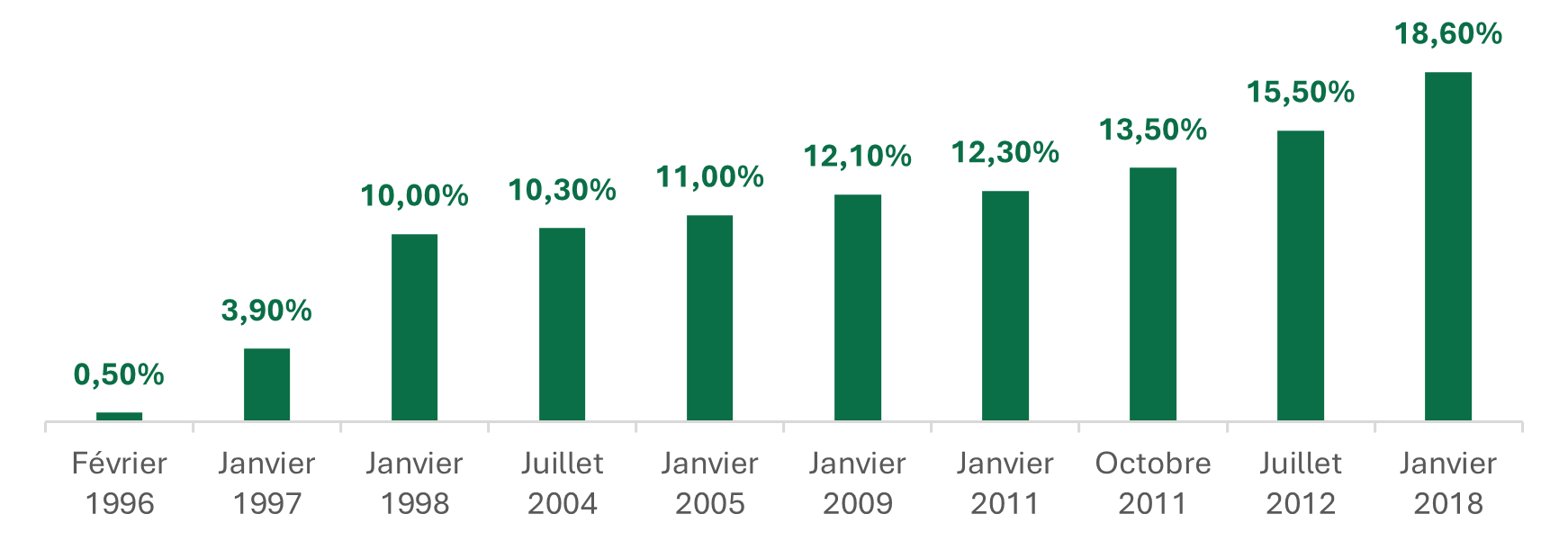

À la récupération de l’épargne d’un PEE ou d’un PERCO en capital, seules les plus-values réalisées sont soumises aux prélèvements sociaux. Les taux historiques des prélèvements sociaux sont les différents taux appliqués sur les plus-values des versements réalisés jusqu’au 31 décembre 2017.

Rappel des taux historiques de CSG/CRDS

La fiscalité du PERCOL à la sortie

La fiscalité du PERCOL à la sortie dépend du type de versement réalisé (versements volontaires, intéressement, participation…) et du mode de sortie (capital ou rente).

Désormais, selon les cas, les plus-values sur les versements volontaires peuvent être soumises aux prélèvements sociaux de 18,6 % ou au prélèvement forfaitaire unique de 31,4 %.