Pourquoi profiter de votre épargne salariale ?

Votre entreprise a mis en place des dispositifs d’épargne salariale.

Profitez-en pour vous constituer une épargne personnelle et réaliser vos projets de vie.

- Épargner à moyen terme avec le PEE

- Préparer votre retraite avec le PERCOL

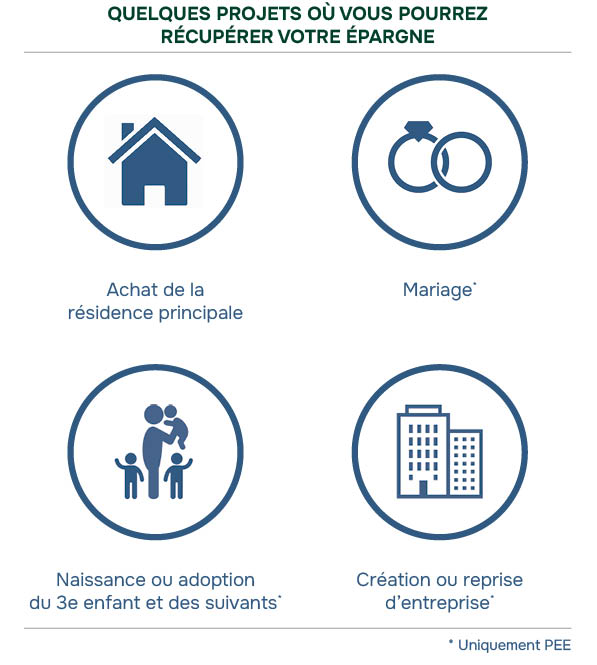

- Besoin de financer des projets bien précis ?

Besoin d'épargner à moyen terme : cap sur le Plan d’Épargne Entreprise (PEE)

Le PEE vous permet d’épargner à l’aide de votre entreprise. En effet, en plus de vos versements volontaires, votre entreprise peut proposer des dispositifs pour alimenter votre PEE :

- L’intéressement, la participation et la prime de partage sur la valeur : vous êtes libre de verser ou non vos primes dans votre PEE. En investissant vos primes dans le PEE, celles-ci ne seront pas soumises à l'impôt sur le revenu.

- L’abondement : Cette aide financière de votre entreprise complète vos versements (versements volontaires, primes d’intéressement et de participation).

- La prime de partage de la valeur

On parle d’épargne à moyen terme pour le PEE car les versements sont bloqués pendant 5 ans glissants. Toutefois, un certain nombre de situations rendent possible la récupération de l’épargne avant les 5 ans.

Besoin de préparer votre retraite : privilégiez le PER Collectif

Le Plan d’Épargne Retraite Collectif (PERCOL ou PER Collectif) vous permet de vous constituer une retraite avec l'aide de votre entreprise.

Comme pour le PEE, vous pouvez réaliser des versements volontaires, investir vos primes d’intéressement, de participation, votre prime de partage de la valeur et recevoir un coup de pouce financier récompensant votre effort d’épargne grâce à l’abondement de votre entreprise.

![]() Vos versements volontaires peuvent être déductibles de votre assiette d'imposition (avant 70 ans) ! Ce qui vous permet de réduire vos impôts. Ces versements seront fiscalisés à la sortie.

Vos versements volontaires peuvent être déductibles de votre assiette d'imposition (avant 70 ans) ! Ce qui vous permet de réduire vos impôts. Ces versements seront fiscalisés à la sortie.

Vous pouvez également convertir en euro jusqu’à 10 jours de repos non pris et les investir dans votre PERCOL.

On parle d’épargne à long terme pour le PERCOL car les versements sont bloqués jusqu’à la retraite. Cependant, 6 cas permette de récupérer l’épargne avant la retraite.

L’épargne du PEE est bloquée pendant 5 ans et celle du PERCOL jusqu’à la retraite.

Cependant, certains cas correspondants à des événements importants de votre vie vous autorisent à récupérer votre épargne de manière anticipée.

En savoir plus sur les cas de déblocage >