La prime de partage de la valeur

Anciennement appelée « Prime Macron », la prime de partage de la valeur est une nouvelle solution pour mieux partager la richesse créée en entreprise.

Depuis la promulgation de la loi sur le partage de la valeur en novembre 2023, cette prime peut être investie dans des plans d'épargne salariale (PEE/PERCOL).

On vous explique !

- Qu’est-ce que la prime de partage de la valeur ?

- Qui peut bénéficier de la prime de partage de la valeur ?

- Comment fonctionne la prime de partage de la valeur ?

- Que faire de votre prime de partage de la valeur ?

- La fiscalité de la prime de partage de la valeur

Qu'est-ce que la prime de partage de la valeur ?

La prime de partage de la valeur est une prime qui peut être versée 2 fois par an par décision de l’employeur ou par un accord d’entreprise dans la limite des plafonds d’exonération :

- De 3 000 €

- ou de 6 000 € s’il existe un accord d’intéressement ou un accord de participation volontaire en vigueur dans votre entreprise

La prime de partage de la valeur peut être modulée en fonction de la rémunération, du niveau de classification, de l'ancienneté dans l'entreprise, de la durée de présence pendant l'année ou de la durée de travail prévue par le contrat de travail.

Qui peut bénéficier de la prime de partage de la valeur ?

La prime de partage de la valeur peut être accordée à tous salariés liés à une entreprise par un contrat de travail (CDI, CDD, Alternance, temps plein ou temps partiel). Les salariés doivent être présents au moment de son versement.

![]() Les chefs d’entreprise (mandataires sociaux) qui ne bénéficient pas d’un contrat de travail peuvent percevoir la prime de partage de la valeur mais celle-ci sera imposable, tout comme une prime classique.

Les chefs d’entreprise (mandataires sociaux) qui ne bénéficient pas d’un contrat de travail peuvent percevoir la prime de partage de la valeur mais celle-ci sera imposable, tout comme une prime classique.

Comment fonctionne la prime de partage de la valeur ?

Votre employeur définit les modalités de versement de la prime dans un accord d’entreprise. Il peut également décider seul du versement de la prime.

De votre côté, vous recevez un courrier ou un e-mail vous informant que vous bénéficiez d’une prime de partage de la valeur.

Le document reprendra le montant de votre prime de partage de la valeur ainsi que les options de placement possibles dans les plans d’épargne salariale.

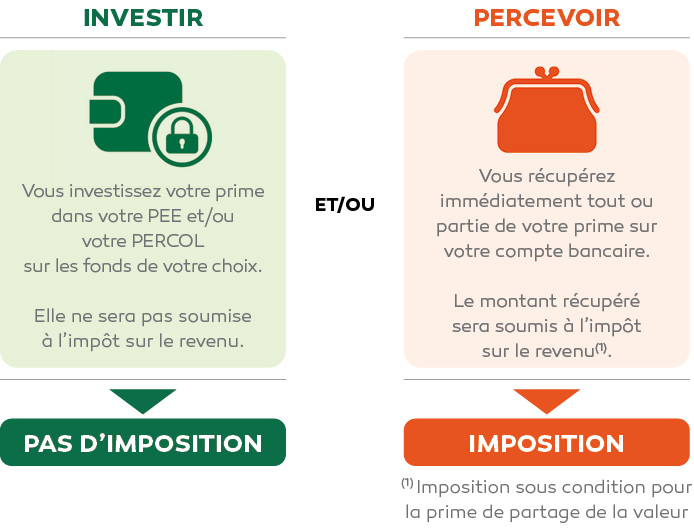

Que faire de votre prime de partage de la valeur ?

À la réception de l’information vous notifiant que vous bénéficiez d’une prime de partage de la valeur, 3 options s’offrent à vous :

- investir la totalité de votre prime dans votre PEE et/ou votre PERCOL sans impôts (avantage fiscal jusqu'à 70 ans pour le PERCOL),

- percevoir la totalité de votre prime directement sur votre compte bancaire, avec ou sans impôts selon votre situation,

- investir une partie de votre prime dans votre PEE et/ou votre PERCOL (dans les limites des exonérations fiscales) et percevoir l’autre partie de votre prime sur votre compte bancaire (avec ou sans impôts selon votre situation)

Vous disposerez de 15 jours pour faire votre choix. Sans réponse, votre prime de partage de la valeur vous sera automatiquement reversée sur votre compte bancaire.

En cas d’investissement dans un plan d’épargne salariale, votre devrez répartir votre prime sur les supports de placement de votre choix.

Votre prime placée dans un plan d’épargne salariale (PEE/PERCOL) pourra être abondée par votre employeur si cela est prévu dans l’accord de l’entreprise.

![]() En cas d'investissement, vous pourrez récupérer votre prime sans impôts (hors prélèvements sociaux sur les plus-values) :

En cas d'investissement, vous pourrez récupérer votre prime sans impôts (hors prélèvements sociaux sur les plus-values) :

- 5 ans après son versement dans un PEE ou à la retraite pour un versement dans un PERCOL

- ou avant ces échéances en utilisant un cas de déblocage anticipé prévu par la Loi.

Depuis le 1er janvier 2025, la Prime de partage de la valeur (PPV) a la nature d’un versement volontaire dans le PEE. Elle entre dans le plafond des 25% de la rémunération annuelle brute.

Depuis le 1er janvier 2025, la Prime de partage de la valeur (PPV) a la nature d’un versement volontaire dans le PEE. Elle entre dans le plafond des 25% de la rémunération annuelle brute.

Le PERCOL n'est pas concerné par cette limite.

La fiscalité de la prime de partage de la valeur

Vous travaillez dans une entreprise de :

- de 50 salariés

Si votre rémunération est inférieure à 3 SMIC :

- La prime de partage de la valeur perçue directement dans votre compte bancaire ou investie dans un plan d’épargne salariale est sans impôts, ni charges sociales, ni CSG/CRDS (dans la limite de 3 000 ou 6 000 €).

Si votre rémunération est supérieure à 3 SMIC :

- La prime de partage de la valeur perçue directement dans votre compte bancaire est imposable sans charges sociales mais soumise à la CSG/CRDS.

- Si la prime de partage de la valeur est versée dans un plan d’épargne salariale, celle-ci sera sans impôt, ni charges sociales mais soumise à la CSG/CRDS.

+ de 50 salariés ou plus

Quelle que soit votre rémunération :

- La prime de partage de la valeur perçue directement dans votre compte bancaire est imposable sans charges sociales mais soumise à la CSG/CRDS.

- Si la prime de partage de la valeur est versée dans un plan d’épargne salariale, celle-ci sera sans impôt, ni charges sociales mais soumise à la CSG/CRDS.

À RETENIR

Pourquoi privilégier l’investissement de votre prime de partage de la valeur dans vos plans d’épargne salariale ?

- La prime de partage de la valeur sera sans impôt - dans la limite des exonérations prévues par la Loi.

- Vous vous constituerez une épargne pour vos projets personnels : achat de la résidence principale, mariage, retraite…

- Vous profiterez d’une large gamme de placements financiers.

- Votre entreprise pourra vous verser un complément à votre effort d’épargne : l’abondement.