Bilan des marchés financiers 2025 et perspectives 2026

19 janvier 2026 - Actualité financière

Communication publicitaire

Synthèse de l’exercice 2025 : Des marchés impassibles…

Les marchés se sont finalement montrés peu sensibles aux tensions géopolitiques et commerciales, dans un contexte international marqué par des incertitudes persistantes liées aux orientations de la politique économique américaine sous l’administration de Donald Trump. En 2025, malgré des épisodes de volatilité parfois marqués, les marchés financiers ont conservé une dynamique globalement positive, sans que ces tensions n’entraînent de déséquilibres macroéconomiques majeurs à l’échelle mondiale.

Les craintes d’atterrissage brutal, redoutées par une partie des investisseurs en début d’année, ne se sont pas concrétisées en 2025. Le ralentissement de l’activité s’est opéré de manière graduelle et ordonnée, permettant le maintien d’une croissance positive. Aux États-Unis, celle-ci s’établirait autour de +2,0 %, après +2,7 % en 2024, traduisant une normalisation progressive de la demande intérieure et du marché du travail.

En zone euro, la dynamique s’est renforcée, avec une croissance estimée à +1,3 %, contre +0,9 % en 2024, portée par la consommation et le commerce de détail. Cette trajectoire d’ensemble favorable demeure néanmoins hétérogène, l’Espagne continuant de surperformer, tandis que l’Allemagne reste pénalisée par la faiblesse persistante de son secteur industriel.

En 2025, l’inflation s’est stabilisée autour de 2,7 % aux États-Unis et 2,1 % en zone euro, traduisant un dégonflement progressif du pic inflationniste. Cette normalisation a permis un retour des taux dans des zones acceptables pour les banques centrales et un assouplissement monétaire progressif.

Aux États-Unis, une Reserve fédérale divisée a évolué dans un environnement fortement contraint, marqué par une inflation persistante, un ralentissement de l’activité et des pressions politiques accrues, illustrées par un shutdown fédéral (fermeture partielle de l’administration américaine), ayant retardé la publication de données clés. Dans ce contexte, la FED a engagé tardivement son cycle d’assouplissement, avec trois baisses de 25 points de base, intervenues en septembre, octobre et décembre, ramenant les fed funds (taux interbancaires américains) autour de 3,50 % - 3,75 % en fin d’année.

En zone euro, situation plus inhabituelle, la BCE a évolué dans une situation plus confortable que la FED, portée par une désinflation mieux maîtrisée et plus homogène. Elle a procédé à quatre baisses successives de 25 points de base, intervenues en janvier, mars, avril et juin, ramenant progressivement le taux de dépôt à 2,00 %, avant d’entrer en statu quo. En parallèle, la Banque du Japon a poursuivi sa normalisation monétaire, portant son taux directeur à 0,75 % en décembre, un niveau inédit depuis 1995.

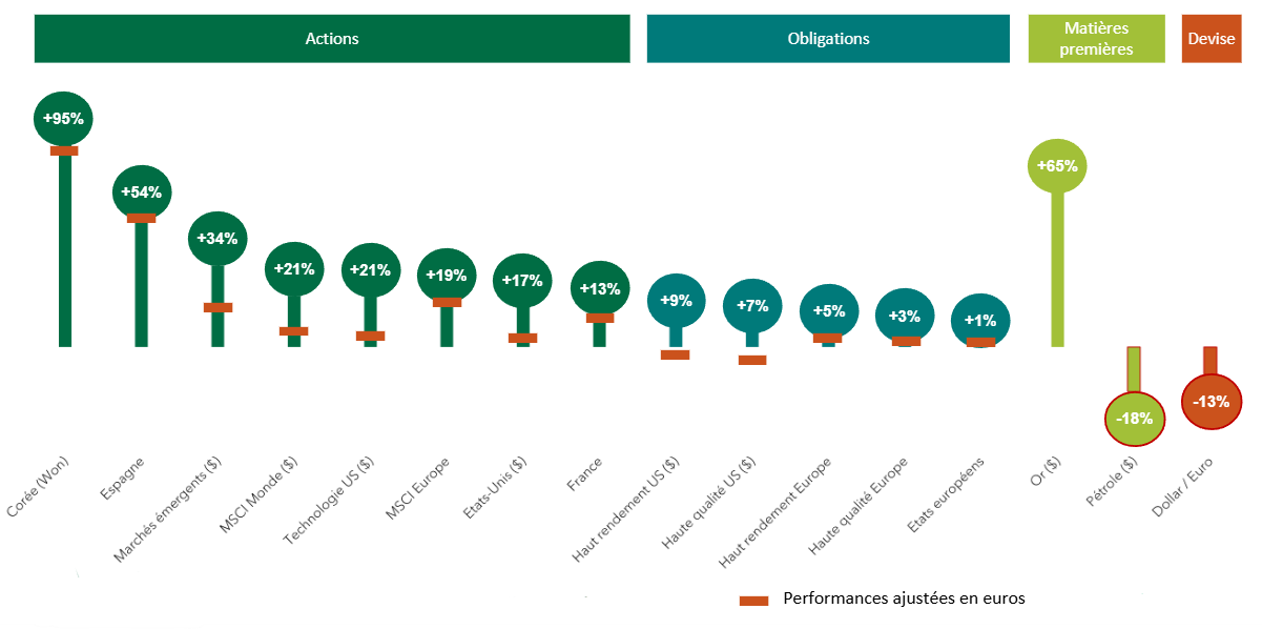

À l’échelle mondiale, le MSCI World a progressé de +21 % en dollars, mais de +6,7 % en euros, reflétant l’impact marqué de l’affaiblissement du dollar sur la performance perçue par un investisseur européen. Les marchés américains ont enregistré des performances positives en devise locale (NASDAQ +20,9 % en dollars, S&P 500 +17,4 %), mais plus modérées en euros (+6,6 % et +3,5 % respectivement), dans un contexte de concentration des performances sur les grandes valeurs technologiques liées à l’intelligence artificielle. Les marchés européens ont affiché des performances solides, avec un STOXX Europe 600 en hausse de +19,8 % et un CAC 40 à +13,3 %.

Sur les marchés obligataires, l’année a été marquée par une vigilance accrue des investisseurs face à la dégradation des trajectoires budgétaires de plusieurs pays cœur. L’assouplissement monétaire engagé par la FED et la BCE a soutenu les conditions de financement à court terme, tandis que les taux longs ont évolué de manière différenciée selon les zones et les émetteurs. Dans ce contexte, le rendement du taux américain à 10 ans a reculé de 4,56 % à 4,16 %. En zone euro, le taux de l’OAT française à 10 ans est passé de 3,19 % à 3,56 %, avec un pic à 3,61 % en décembre, tandis que le Bund allemand à 10 ans a évolué de 2,36 % à 2,85 %, traduisant une hausse plus contenue pour l’émetteur de référence de la zone euro.

Enfin, le durcissement des droits de douane américains et la poursuite du tournant protectionniste ont constitué l’événement le plus marquant de l’année. Si le deuxième trimestre a été marqué par des épisodes de volatilité liés aux annonces tarifaires, entraînant une correction des marchés, un rebond progressif s’est ensuite matérialisé en mai-juin. Les tensions commerciales sino-américaines, ravivées en octobre, n’ont toutefois pas remis en cause, à l’échelle annuelle, la capacité d’adaptation du commerce mondial, comme l’illustre la Chine, dont l’excédent commercial a dépassé pour la première fois le seuil historique de 1 000 milliards de dollars, en dépit d’un environnement commercial plus protectionniste.

Nous pouvons également noter que les métaux précieux ont enregistré des performances remarquables, l’or progressant d’environ +65 % et l’argent de près de +150 %, tandis que les matières premières énergétiques ont été pénalisées, le pétrole reculant d’environ –18 % sur l’année. Parallèlement, l’affaiblissement marqué du dollar américain (-13 %) a constitué un facteur de soutien aux actifs non libellés en devise américaine.

Performance annuelle 2025 des différentes classes d’actifs

Performances exprimées en devise locale, ajustement en euros indiqué par les traits orangés.

Les performances passées ne préjugent pas des performances futures, et ne sont pas constantes dans le temps.

Perspectives macroéconomiques

Selon notre chef économiste Christophe Morel, les perspectives macroéconomiques pour 2026 reposent sur trois dynamiques structurantes : la poursuite d’un cycle d’investissement durable, une résilience accrue des économies face aux chocs et l’installation d’un nouveau régime d’inflation et de taux d’intérêt. Cet environnement constitue la toile de fond du cycle économique à venir et justifie le maintien d’un positionnement reflationniste.

Le cycle technologique joue un rôle central. Les investissements liés aux technologies émergentes devraient générer des gains de productivité significatifs, déjà observables aux États-Unis, tout en s’accompagnant d’ajustements du marché du travail. Sur le plan industriel, la Chine conserve un avantage dans l’IA appliquée, tandis que l’Europe, en retrait sur l’innovation numérique, bénéficie d’un avantage comparatif dans les technologies propres, soutenu par les politiques publiques et les plans d’investissement.

L’inflation demeure un élément central du cadre macroéconomique. Les transitions géopolitiques, environnementales et démographiques entretiennent des situations de rareté récurrentes, qu’il s’agisse de capital humain, financier ou de ressources critiques contribuant à l’installation d’un régime d’inflation plus persistant.

Du côté des banques centrales, la BCE devrait privilégier le statu quo, le cycle de baisse des taux semblant achevé. Aux États-Unis, les enjeux liés au refinancement de la dette publique devraient conduire la Fed à réorienter ses priorités vers un objectif de stabilité fiscale, ouvrant la voie à de nouvelles baisses de taux directeurs et à une détente des taux longs américains.

Pour 2026, le marché anticipe une croissance autour de 2,0 % aux États-Unis et 1,3 % en zone euro. Notre scénario est plus constructif pour l’économie américaine, avec une croissance estimée à 2,5 %, tandis que nos anticipations pour la zone euro sont alignées avec le consensus, avec toutefois une accélération envisagée pour la deuxième partie d’année.

Ces dynamiques macro constituent le cadre dans lequel s’inscrivent nos horizons d’investissement pour 2026.

Perspectives financières

En 2026, les marchés financiers évolueront dans un environnement marqué par la normalisation du régime de taux, la poursuite du cycle d’investissement lié à l’intelligence artificielle et des pressions concurrentielles accrues en provenance de la Chine. Cette configuration marque la fin d’une période où les stratégies directionnelles simples, fondées sur l’exposition aux taux ou le portage, suffisaient à générer de la performance. Elle ouvre une phase de marchés plus volatils et plus fragmentés, où la sélectivité, l’agilité et la gestion active deviennent déterminantes.

Même si l’IA a largement concentré l’attention des investisseurs, l’enjeu central réside désormais dans la capacité des entreprises à transformer ces investissements en génération de cash et trajectoires bénéficiaires crédibles. Parallèlement, la montée en puissance de la concurrence chinoise dans des secteurs stratégiques, IA appliquée, robotique, énergies renouvelables ou biotechnologies est susceptible de remettre en cause certains modèles économiques et de peser sur les valorisations, renforçant la nécessité d’une analyse fine et différenciante.

Sur les marchés obligataires, l’année 2026 devrait être marquée par des évolutions moins linéaires et un environnement davantage tactique que véritablement directionnel. Les attentes demeurent orientées vers une pression haussière sur les taux souverains des pays cœur, en lien avec des besoins accrus de refinancement. En France, ces émissions supplémentaires viseraient principalement le financement du modèle social, tandis qu’en Allemagne elles seraient davantage liées à des programmes d’investissement et à l’effort de défense. À l’inverse, l’Italie et l’Espagne devraient afficher des besoins d’émission plus limités, ce qui pourrait contribuer à un resserrement de leurs primes de risque et accentuer la différenciation entre émetteurs.

Après l’ajustement déjà observé sur les taux longs en 2025, l’écart entre les taux courts et les taux longs devrait continuer de s’élargir progressivement, de part et d’autre de l’Atlantique. Aux États-Unis, cette évolution pourrait être accentuée par des anticipations accrues de baisses des taux directeurs, dans un contexte de pressions importantes sur la Réserve fédérale et de débats autour de sa gouvernance. L’ensemble de ces éléments plaide pour une évolution des marchés obligataires en “dents de scie”, appelant une gestion active et sélective privilégiant la recherche d’alpha plutôt qu’un positionnement directionnel.

Nous pensons que le flux des investisseurs restera soutenu sur l’univers obligataire, porté par des rendements attractifs. Dans ce cadre, les classes d’actifs les plus agressives, telles que la dette subordonnée bancaire, le haut rendement corporate ou la dette hybride corporate, devraient continuer d’apporter un portage intéressant au sein d’une allocation diversifiée. Malgré des valorisations historiquement élevées sur le crédit, l’environnement demeure porteur : les flux restent soutenus, les défaillances d’entreprises sont faibles et attendues en baisse, et les fondamentaux demeurent solides.

Sur les marchés actions, nous restons prudents sur les valorisations et neutres géographiquement. Nous privilégions les secteurs de la santé, de l’industrie incluant la défense, de la technologie et des banques, tout en sous-pondérant la consommation cyclique et l’alimentation.

Dans un contexte potentiellement volatil, la différenciation des modèles économiques, la capacité à identifier les moteurs de performance et l’agilité demeureront des facteurs clés de performance en 2026.

Communication Marketing.

Tout investissement comporte un certain nombre de risques, dont un risque de perte de capital.

Groupama Asset Management décline toute responsabilité en cas d'altération, déformation ou falsification dont ce document pourrait faire l'objet.

Toute modification, utilisation ou diffusion non autorisée, en tout ou partie est interdite. Groupama Asset Management ne sera responsable de l'utilisation du document par un tiers sans son autorisation préalable écrite.

Les informations contenues dans ce document sont confidentielles et réservées à l'usage exclusif de ses destinataires.

Les informations relatives à la durabilité sont accessibles sur le site internet www.groupama-am.com, à la page "Groupama AM, notre engagement".

Les analyses et conclusions sont l'expression d'une opinion indépendante de Groupama Asset Management et reposent sur des estimations, hypothèses et jugements basées sur des informations disponibles au moment de leur formulation et comportent ainsi une part d'incertitude. Ce support non contractuel ne constitue en aucun cas une recommandation ou un conseil en investissement personnalisé et ne doit en aucun cas être interprété comme tel.

Les équipes commerciales de Groupama Asset Management et ses succursales sont à votre disposition afin de vous permettre de bénéficier d'un service personnalisé.

Edité par Groupama Asset Management, société de gestion agréée par l'AMF sous le numéro GP 93-02 - Siège social : 25 rue de la ville l'Evêque, 75008 Paris - Site web : www.groupama-am.com.