La fiscalité du PER (Plan d’Épargne Retraite)

7 octobre 2019 - Juridique et fiscalité

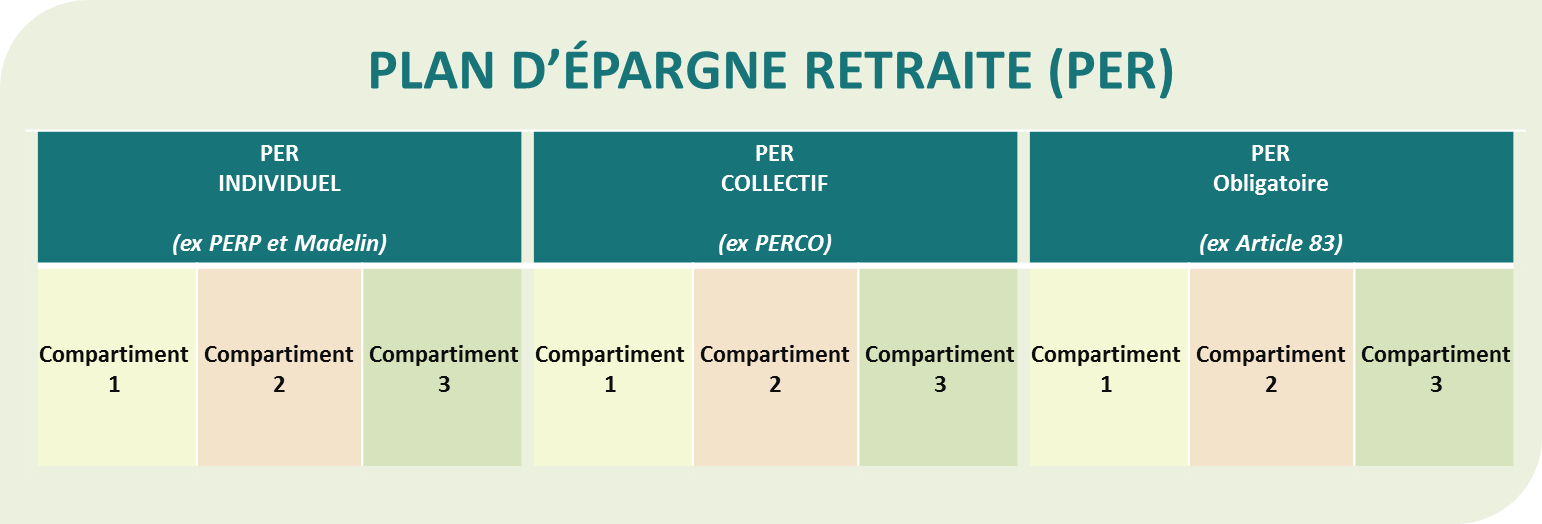

LE PER : LE NOUVEAU PLAN D'ÉPARGNE RETRAITE

Le PER (Plan d’Epargne Retraite) est une nouveauté issue de la loi PACTE.

L’objectif de ce produit est de dynamiser et harmoniser la retraite, notamment sur le volet fiscal.

Le PER sera segmenté en 3 produits :

- PER Individuel qui remplace le PERP et le Madelin

- PER Collectif qui remplace le PERCO

- PER Obligatoire qui remplace l’Article 83

Pour rendre possible les transferts d’épargne d’un produit à un autre, chaque PER contiendra

3 compartiments en fonction de la nature des versements :

Compartiment 1 : Les versements volontaires

Compartiment 2 : L’épargne salariale (participation, intéressement, abondement, CET (jours compte épargne temps : jours de repos non pris)

Compartiment 3 : Les versements obligatoires (cotisations obligatoires, employeurs et salariés)

En fonction du type de versement, les modalités de sortie et la fiscalité peuvent changer.

FOCUS SUR LE VOLET FISCAL ET SOCIAL DU NOUVEAU PER :

|

Fiscalité |

COMPARTIMENT 1 |

COMPARTIMENT 2 |

COMPARTIMENT 3 |

|

|

Versements volontaires défiscalisés |

Versements volontaires |

Épargne salariale |

Versements obligatoires |

|

| À l'entrée |

Déductible de l'assiette IR (Impôt sur le revenu) (1)

|

Non déductible |

Non imposable pour le salarié si versé dans un plan, CSG/CRDS 9,7%. Forfait social pour l'entreprise |

Déductible de l'assiette de l'IR(2) CSG/CRDS de 9,7% |

|

À la sortie |

Capital et/ou Rente |

Capital et/ou Rente |

Capital et/ou Rente |

Rente |

|

Sortie Capital |

Capital : barème IR Intérêts : PFU 30% (prélèvement forfaitaire unique) |

Capital : exonéré d’IR Intérêts : PFU 30% |

Capital : exonéré d’IR Intérêts : prélèvements sociaux 17,2% |

Non autorisé |

|

Sortie Rente |

IR après abattement de 10% Prélèvements sociaux 17,2% sur une partie de la rente(3) |

IR Prélèvements sociaux 17,2% après abattement selon âge(4) |

IR Prélèvements sociaux 17,2% après abattement selon âge(4) |

IR après abattement de 10% Prélèvements sociaux 10,1% sur la totalité |

|

Déblocage anticipé (hors résidence principale) |

Capital : exonéré d’IR Intérêts : prélèvements sociaux 17,2% |

Capital : exonéré d’IR Intérêts : prélèvements sociaux 17,2% |

Capital : exonéré d’IR Intérêts : prélèvements sociaux 17,2% |

Capital : exonéré d’IR Intérêts : prélèvements sociaux 17,2% |

|

Déblocage anticipé résidence principale |

Capital : barème IR Intérêts : PFU 30% |

Capital exonéré d’IR Intérêts : PFU 30% |

Capital : exonéré d’IR Intérêts : prélèvements sociaux 17,2% |

Impossible |

(1) Impôt sur le revenu : Dans la limite de 10% des revenus professionnels de l'année N plafonnés à 8 PASS N-1, avec un minimum de 10% du PASS N-1 pour un salarié.

Ce plafond est majoré à 15% des revenus professionnels N-1 compris entre 1 et 8 PASS N-1 pour un TNS.

(2) Dans la limite de 8% des revenus professionnels de l’année N plafonnés à 8 PASS N, conformément à l'article 83 du Code Général des Impôts

(3) Abattement identique à celui d’une rente viagère de type onéreux (voir note (4) ci-dessous).

(4) Rente viagère de type onéreux : Fraction imposable égale à 70 % avant 50 ans, 50 % entre 50 et 59 ans, 40 % entre 60 et 69 ans et 30 % après 69 ans.

Ces dispositions sont valables en l’état actuel de la réglementation en vigueur. Pour plus d’informations, cliquez ici

NOUVEAU : DES VERSEMENTS VOLONTAIRES DÉFISCALISÉS POUR LE PERCOL

Déduire les versements du PERCOL de son revenu imposable, c’est désormais possible !

Et ce, grâce à la loi Pacte.

Chaque épargnant pourra déduire de son assiette d’imposition les versements volontaires réalisés dans le PERCOL.

En contrepartie, ses versements seront fiscalisés lors de la récupération de son épargne.

Toutefois, il sera toujours possible d’effectuer un versement volontaire non défiscalisé à l’entrée pour être exonéré d’impôt à la sortie.

Un choix à faire à chaque versement en fonction de sa situation personnelle.