Si 2017 est une année blanche : quel impact pour l’épargne salariale ?

11 avril 2017 - Juridique et fiscalité

Dès 2018, le paiement de l’impôt sur le revenu ne connaitrait plus de décalage grâce à un prélèvement à la source : les impôts de 2018 devraient être payés en 2018 et non plus en 2019.

2017 deviendrait une année de transition : les revenus non exceptionnels de cette année ne seraient pas imposés en 2018 (les salaires, les retraites, les revenus de remplacement, les revenus des indépendants et les revenus fonciers récurrents).

En revanche, les revenus exceptionnels perçus en 2017 seraient soumis à impôt de 2018.

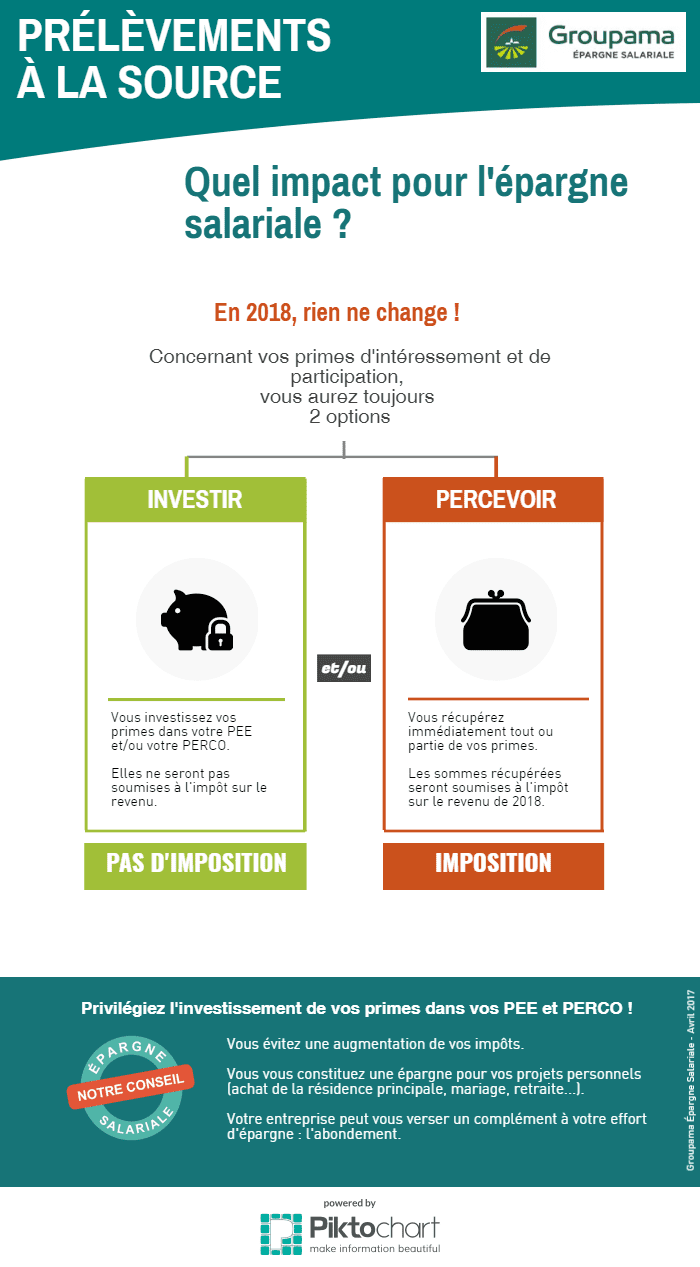

Ainsi, les primes d’intéressement et de participation de 2017, étant considérées comme des revenus exceptionnels seraient :

- soumises à l’impôt sur le revenu 2018 si elles sont perçues immédiatement ;

- exonérées d’impôt en cas d’investissement dans un PEE et/ou un PERCO.

En conclusion, la fiscalité de l’épargne salariale resterait inchangée avec ou sans prélèvement à la source.

En infographie…

Plus d’informations sur le site du Gouvernement.