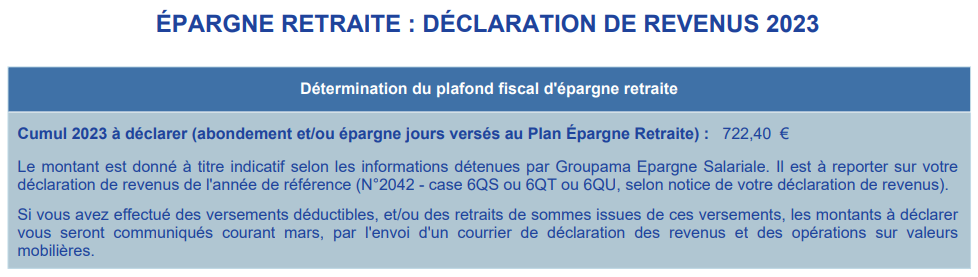

Épargne Salariale : que faut-il déclarer lors de sa déclaration d’impôt sur le revenu ?

27 février 2023 - Juridique et fiscalité

L’épargne salariale vous permet de concrétiser vos projets de vie : achat immobilier, préparation de la retraite, création d’entreprise… tout en bénéficiant d’avantages fiscaux et sociaux.

Retrouvez les situations pour lesquelles vous devrez indiquer dans votre prochaine déclaration d’imposition 2024 sur les revenus 2023 les sommes issues de l’épargne salariale.

Téléchargez l'application Groupama Épargne Salariale

Téléchargez l'application Groupama Épargne Salariale

L'application est gratuite et l'accès se fait avec votre identifiant et votre mot de passe habituels utilisés sur espace personnel.

Vous pourrez ensuite activer la connexion par reconnaissance faciale ou empreinte digitale !