Hausse de la Contribution Sociale Généralisée (CSG) au 1er janvier 2018 et fin des taux historiques

11 janvier 2018 - Juridique et fiscalité

La Loi de Financement de la Sécurité Sociale (LFSS) a fixé à partir du 1er janvier 2018 une augmentation de 1,7 % de la CSG en contrepartie de la suppression de certaines cotisations salariales (assurance-maladie, chômage) et la fin des taux historiques sur les prélèvements des plus-values.

Retrouvez les impacts de ces 2 mesures pour l’épargne salariale.

1. Hausse de la Contribution Sociale Généralisée (CSG)

- À l’entrée, la CSG/CRDS appliquée sur la participation, l’intéressement et l’abondement passe de 8 % à 9,7 %.

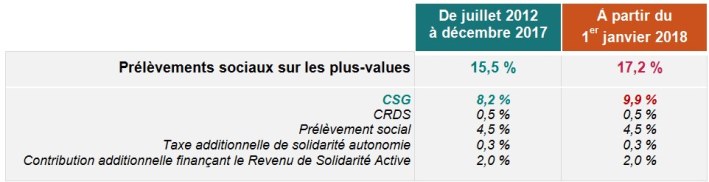

- À la sortie, les prélèvements sociaux appliqués sur les plus-values passent de 15,5 % à 17,2 %.

Qu’est-ce que la Contribution Sociale Généralisée ?

La CSG est un impôt destiné à participer au financement de la protection sociale. Elle concerne, outre les revenus d’activité et de remplacement (allocations chômage, indemnités journalières…), les revenus du patrimoine, les produits de placement ou les sommes engagées ou redistribuées par les jeux. Le produit de la CSG est reversé à la Cnam et à la Cnaf, il finance également le fonds de solidarité vieillesse. (Source : Urssaf)

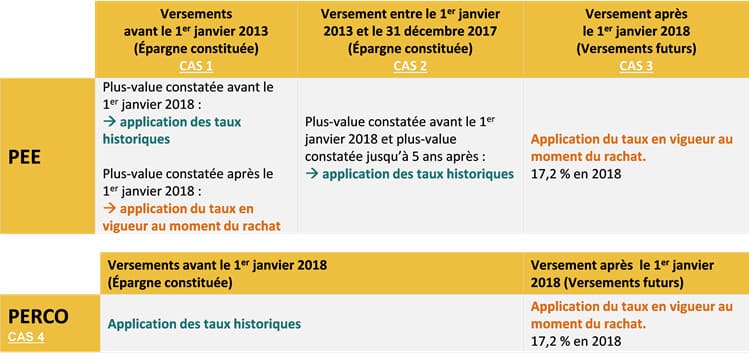

2. La fin des taux historiques

La LFSS prévoit également la fin des taux historiques sur les prélèvements des plus – values. Les conséquences sont différentes selon le plan PEE ou PERCO et les dates de versement.

Qu’entend-on par « taux historiques » ?

À la récupération de l’épargne d’un PEE ou d’un PERCO en capital, seules les plus-values réalisées sont soumises aux prélèvements sociaux. Les taux historiques des prélèvements sociaux sont les différents taux appliqués sur les plus-values des versements réalisés jusqu’au 31 décembre 2017.

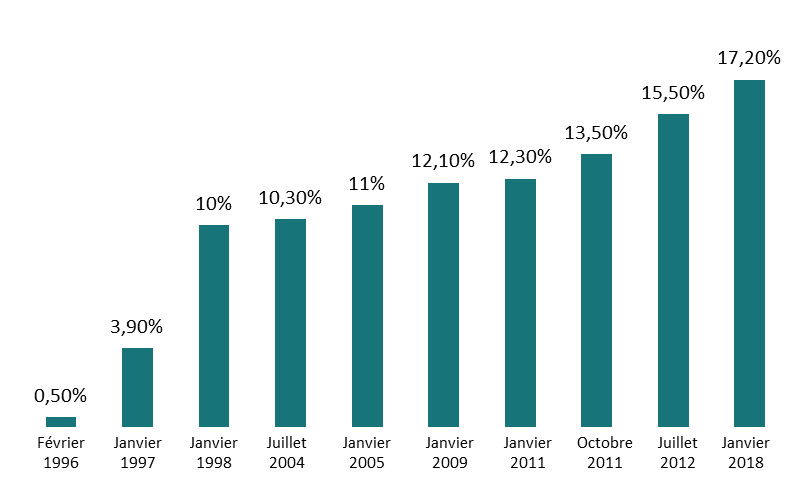

Rappel des taux historiques de cotisations sociales :