Le PERCO

Le Plan d’Épargne Retraite Collectif (PERCO) vous offre une solution d’épargne à long terme avec l’aide de votre entreprise dans des conditions fiscalement avantageuses.

L’épargne est bloquée jusqu’à la retraite.

Néanmoins, 5 cas permettent le déblocage anticipé de l’épargne du PERCO dont l’achat de la résidence principale.

- Qui peut bénéficier du plan d’épargne retraite collectif ?

- Pourquoi profiter du PERCO ?

- Comment alimenter votre PERCO ?

- La gestion financière du PERCO

- Comment récupérer l’épargne de votre PERCO ?

- Synthèse du fonctionnement du PERCO

Qui peut bénéficier du Plan d’Épargne Retraite Collectif ?

→ Tous les salariés ayant une ancienneté de 3 mois (durée maximum prévue dans l’accord de votre entreprise).

→ Le dirigeant dans les entreprises de 1 à 250 salariés.

→ Le conjoint collaborateur ou associé dans les entreprises de 1 à 250 salariés.

Pourquoi profiter du PERCO ?

→ Le PERCO vous permet de vous constituer une épargne pour votre retraite grâce à votre entreprise.

→ Vous pouvez récupérer l’épargne de votre PERCO avant votre retraite pour financer de votre résidence principale.

→ Vous bénéficiez d’avantages fiscaux et sociaux :

À l’entrée :

Les primes d’intéressement et de participation ainsi que l’abondement de l’entreprise versés dans le PERCO sont exonérés d’impôt sur le revenu et de charges sociales (hors CSG/CRDS pour l’épargnant et forfait social à la charge de l’entreprise).

À la sortie :

L’épargne récupérée en capital est exonérée d’impôt et de charges sociales.

Seules les plus-values sont soumises aux prélèvements sociaux (comme pour tous les produits de placement).

L’épargnant peut également récupérer son épargne en rente partiellement fiscalisée

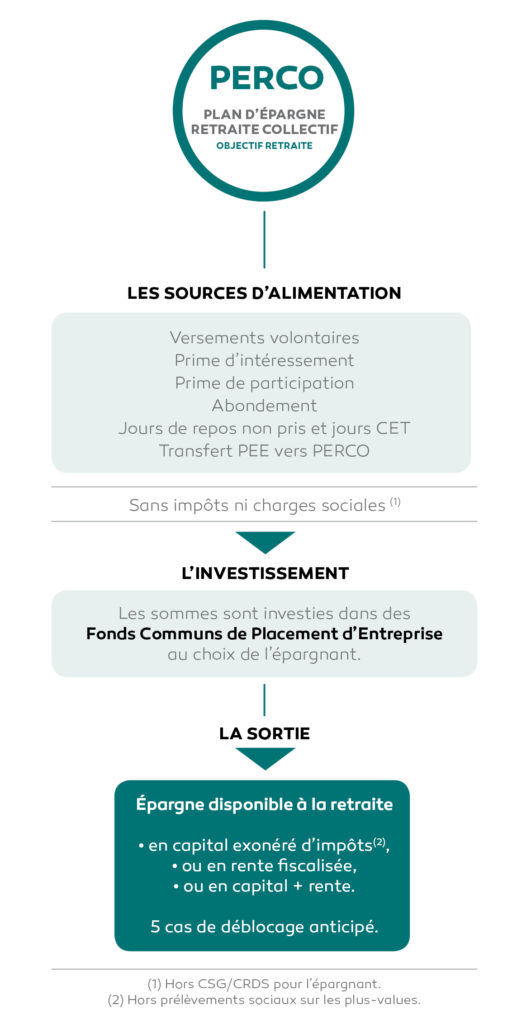

Comment alimenter votre PERCO ?

Comme pour le PEE, vous pouvez alimenter votre PERCO avec :

En plus de ces 3 sources de versement, vous avez la possibilité de :

- monétiser jusqu’à 10 jours de repos sans impôts dans le PERCO,

- transférer l’épargne de votre PEE vers votre PERCO. Attention ! L’épargne deviendra disponible seulement à la retraite ou avant dans l’un des 5 cas de déblocage anticipé du PERCO.

- transférer l’épargne d’un PERCO détenu dans une autre entreprise.

→ Votre entreprise pourra vous aider dans votre constitution d’épargne en complétant vos versements par de l’abondement.

La gestion financière du PERCO

Les sommes versées dans un PERCO sont investies sur des supports de placement appelés FCPE (Fonds Communs de Placement d’Entreprise) ou sur des SICAV (Société d’investissement à capital variable).

- Votre entreprise vous met à disposition une gamme de fonds mais c’est à vous, en tant qu’épargnant, de choisir les fonds sur lesquels vous souhaitez investir : c’est ce qu’on appelle la gestion libre. Cette option est à privilégier si vous avez pour objectif de récupérer votre épargne à court terme pour l’achat d’une résidence principale.

- Avec le PERCO, si vous envisagez de récupérer votre épargne à long terme, vous avez la possibilité d’opter pour la gestion pilotée. Cette option consiste à réorienter progressivement et automatiquement votre épargne vers des fonds de plus en plus sécurisés au fur et à mesure que la date de votre départ à la retraite approche.

Comment récupérer l’épargne de votre PERCO ?

À la retraite, vous pouvez récupérer votre épargne du PERCO :

- Sous forme de capital sans impôts ni charges sociales (hors prélèvements sociaux sur les plus-values)

- Sous forme de rente partiellement fiscalisée. Le montant imposable de la rente versée chaque année dépend de votre âge au moment du 1er versement de cette rente :

- moins de 50 ans : 70 % de la rente est imposable

- entre 50 et 59 ans : 50 % de la rente est imposable

- entre 60 et 69 ans : 40 % de la rente est imposable

- plus de 70 ans : 30 % de la rente est imposable

Il existe 3 options de sortie en rente : la réversion, la rente viagère, les annuités gratuites.

Avant la retraite, dans 5 cas de déblocage anticipé :

Vous pouvez débloquer l’épargne de votre PERCO avant la retraite dans plusieurs cas, tout en conservant les avantages fiscaux :

- Résidence principale : Achat, construction ou rénovation à la suite d’une catastrophe naturelle

- Invalidité de l’épargnant, de ses enfants, de son conjoint ou de la personne liée à l’épargnant par un PACS

- Décès de l’épargnant, du conjoint ou de la personne liée à l’épargnant par un PACS

- Expiration des droits à l’assurance chômage de l’épargnant

- Surendettement de l’épargnant

En savoir plus sur les cas de déblocage du PERCO.

Synthèse du fonctionnement du PERCO

À RETENIR

Les 4 atouts du Plan d’Épargne Retraite Collectif :

- une épargne personnelle pour votre retraite grâce à votre entreprise,

- une épargne disponible pour l’achat de votre résidence principale,

- une gestion financière automatisée avec la gestion pilotée,

- une sortie en capital sans impôts.