Le plafond épargne retraite en 2026

- Le plafond épargne retraite, c’est quoi ?

- Épargne retraite : Quelle peut être la déduction d’impôt ?

- Plafond épargne retraite pour un salarié

- Plafond épargne retraite pour un TNS

- Plafond épargne retraite non utilisé : que faire ?

- Impôt sur le revenu : comment déclarer le plafond d’épargne retraite ?

- FAQ sue le plafond épargne retraite

En plus d’accompagner les Français dans la préparation de leur retraite, le Plan d’Épargne Retraite (PER) possède un atout fiscal majeur !

En effet, les versements volontaires réalisés dans le PER peuvent être déduits de votre revenu imposable dans la limite du plafond épargne retraite. Un moyen de réduire vos impôts !

On vous explique.

LE PLAFOND ÉPARGNE RETRAITE, C’EST QUOI ?

Le plafond épargne retraite est le montant maximum que vous pouvez déduire de vos revenus en faisant un versement volontaire sur votre Plan d’Epargne Retraite : PER Individuel, PER Collectif ou PER Obligatoire. Ce plafond est affiché sur votre avis d’imposition sur le revenu.

En effet, les versements volontaires réalisés dans les PER sont déductibles de votre revenu imposable dans la limite de ce plafond.

Par exemple, si le plafond d’épargne retraite est de 4 806 € et que vous avez versé 6 000 € sur l’année 2025 dans votre PER : seuls les 4 806 € pourront être déduits de votre revenu imposable.

Le plafond d’épargne retraite dépend de plusieurs facteurs, notamment du Plafond annuel de la sécurité sociale (PASS), de vos revenus professionnels et de la nature de votre statut (salarié ou travailleur non salarié).

![]() Nouveauté 2026 :

Nouveauté 2026 :

Les versements effectués à partir de 70 ans ne sont plus déductibles du revenu imposable.

Il reste possible d’alimenter un PER après 70 ans, mais sans avantage fiscal à l’entrée.

Le plafond d’épargne retraite vous permet de réduire votre revenu imposable et par conséquent, vos impôts. La réduction d’impôt dépendra de votre taux marginal d’imposition (TMI). Ce TMI figure sur votre avis d’imposition.

Plus vous êtes dans une tranche d’imposition haute et plus votre économie d’impôt sera importante.

À titre d’exemple simplifié :

Vous avez réalisé un versement volontaire de 1 000 € dans votre PERCOL :

- Si vous êtes dans la tranche marginale d’imposition à 30 %, votre économie d’impôt sera de 300 € (1 000 € x 30 %)

- Si vous êtes dans la TMI à 41%, votre économie d’impôt sera de 410 € (1 000 € x 41 %)

Simulez votre déduction d'impôt grâce au PERCOL

Estimez votre économie d'impôt en renseignant le montant de vos versements PER !

QUEL PLAFOND ÉPARGNE RETRAITE POUR UN SALARIÉ EN 2026 ?

Le plafond d’épargne retraite est calculé chaque année pour chaque membre du foyer fiscal.

Il se calcule en fonction du Plafond Annuel de la Sécurité Sociale (PASS) et de vos revenus. En 2025, le PASS était fixé à 47 100 € et pour l’année 2026, le PASS a été augmenté à 48 060 €.

Pour les travailleurs salariés, le plafond d’épargne retraite est déterminé par l’Administration fiscale et correspond au montant le plus avantageux entre ces 2 formules :

10% du PASS de l’année N-1

soit 4 710 €

(10 % x 47 100 €)

10 % des revenus professionnels de l’année précédente, dans la limite de 8 PASS de l’année N-1

soit 37 680 €

(10 % x 8 x 47 100 €)

QUEL PLAFOND ÉPARGNE RETRAITE POUR UN TNS EN 2026 ?

Pour les Travailleurs Non Salariés (TNS), c’est-à-dire, les artisans, commerçants, chefs d’entreprise, professions libérales, le plafond épargne retraite est déterminé par l’Administration fiscale et correspond au montant le plus avantageux entre ces 2 formules :

10% du PASS de l’année N

soit 4 806 €

(10 % x 48 060 €)

10 % du bénéfice imposable de l’année N plafonné à 8 PASS N

(38 448 € en 2026)

+ 15 % de la part du bénéfice comprise entre 1 et 8 PASS de l’année N (50 463 € en 2026)

Soit 88 911 €

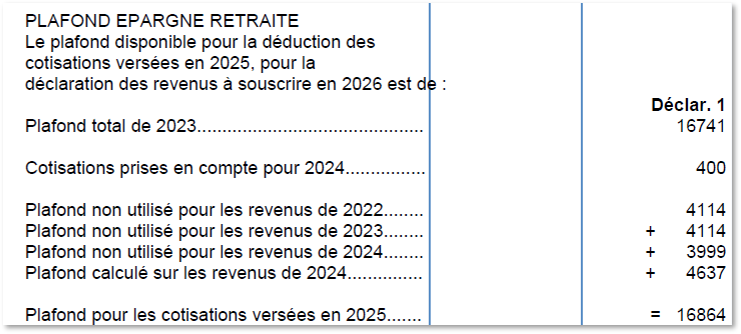

PLAFOND ÉPARGNE RETRAITE NON UTILISÉ : QUE FAIRE ?

Vous retrouverez chaque année, le plafond épargne retraite sur votre avis d’imposition.

À la suite à la validation du Conseil Constitutionnel, la loi de finance 2026 étend de 3 à 5 ans le report des plafonds non utilisés du PER à compter du 1er janvier 2026, offrant davantage de souplesse pour optimiser votre déduction fiscale.

À la suite à la validation du Conseil Constitutionnel, la loi de finance 2026 étend de 3 à 5 ans le report des plafonds non utilisés du PER à compter du 1er janvier 2026, offrant davantage de souplesse pour optimiser votre déduction fiscale.

À noter que la mesure n'est pas rétroactive, l'extension concerne uniquement les plafonds non utilisés à partir de 2026.

Ainsi, vous retrouverez sur votre avis d’imposition 2026 sur les revenus de 2025 les plafonds qu'ils vous restent à utiliser.

![]() Attention !

Attention !

Le plafond épargne retraite est commun à plusieurs dispositifs de retraite (PERCO, PER Obligatoire, Article 83, PERP…). Vérifiez bien que vous n’avez pas consommé tout votre plafond !

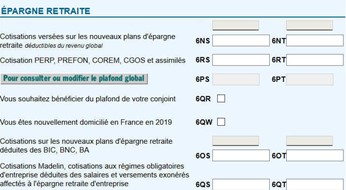

Vous êtes un salarié ?

Il suffit d’indiquer le montant total des versements volontaires dans le PER sur l’année 2025 dans les cases 6NS pour le déclarant 1 et 6NT pour le déclarant 2 de la rubrique « Charges déductibles épargne retraite » lors de la prochaine déclaration d’imposition sur le revenu.

Vous êtes un TNS ?

Si vous avez le statut spécifique de Travailleur Non Salarié (TNS) et que votre entreprise a réalisé pour vous les versements qu’elle a déduits de son bénéfice imposable (article 154 bis du CGI), alors les sommes devant être initialement reportées dans la case 6NS devront l’être dans la case 6OS.

(Sans prendre en compte de la fraction correspondante à 15 % de la quote-part du bénéfice imposable comprise entre une fois et 8 fois le plafond de la sécurité sociale).

![]() Le saviez-vous ?

Le saviez-vous ?

Si vous avez effectué un versement volontaire dans votre PER, Groupama Épargne Salariale vous transmet chaque début d’année un courrier contenant le montant à reporter sur votre déclaration d’imposition.

FOIRE AUX QUESTIONS SUR LE PLAFOND ÉPARGNE RETRAITE

Les versements volontaires déductibles du revenu imposable réalisés dans le PERCOL seront fiscalisés à la sortie.