Fin des avantages fiscaux du PERCO ! Adoptez le PER Collectif !

26 septembre 2022 - Juridique et fiscalité

Lors de l’adoption de la loi PACTE en 2020, les entreprises pouvaient choisir de conserver leur PERCO ou bien de le transformer en PER Collectif (PERCOL) tout en bénéficiant d’avantages fiscaux similaires.

Prochainement, le PERCO perdra 2 avantages fiscaux :

- Suppression du forfait social à 16% au 1er octobre 2022

- Suppression du maintien des taux historiques de prélèvements sociaux au 1er janvier 2023

SUPPRESSION DU FORFAIT SOCIAL À 16%

La Loi Pacte prévoyait un maintien pendant 3 ans à compter du 1er octobre 2019 du forfait social à 16% sur les versements d’abondement et de primes de participation pour les entreprises ayant mis en place un PERCO1.

La Loi Pacte prévoyait un maintien pendant 3 ans à compter du 1er octobre 2019 du forfait social à 16% sur les versements d’abondement et de primes de participation pour les entreprises ayant mis en place un PERCO1.

Ce taux de forfait social passera de 16 à 20 % pour les entreprises de plus de 50 salariés sur les versements d’abondement et de participation effectués dans les PERCO à partir du 1er octobre 2022.

Ce changement aura pour conséquence une augmentation de charges si vous êtes concernés !

Aucun forfait social ne sera appliqué pour les entreprises de moins de 50 salariés sur tous les versements du PERCO.

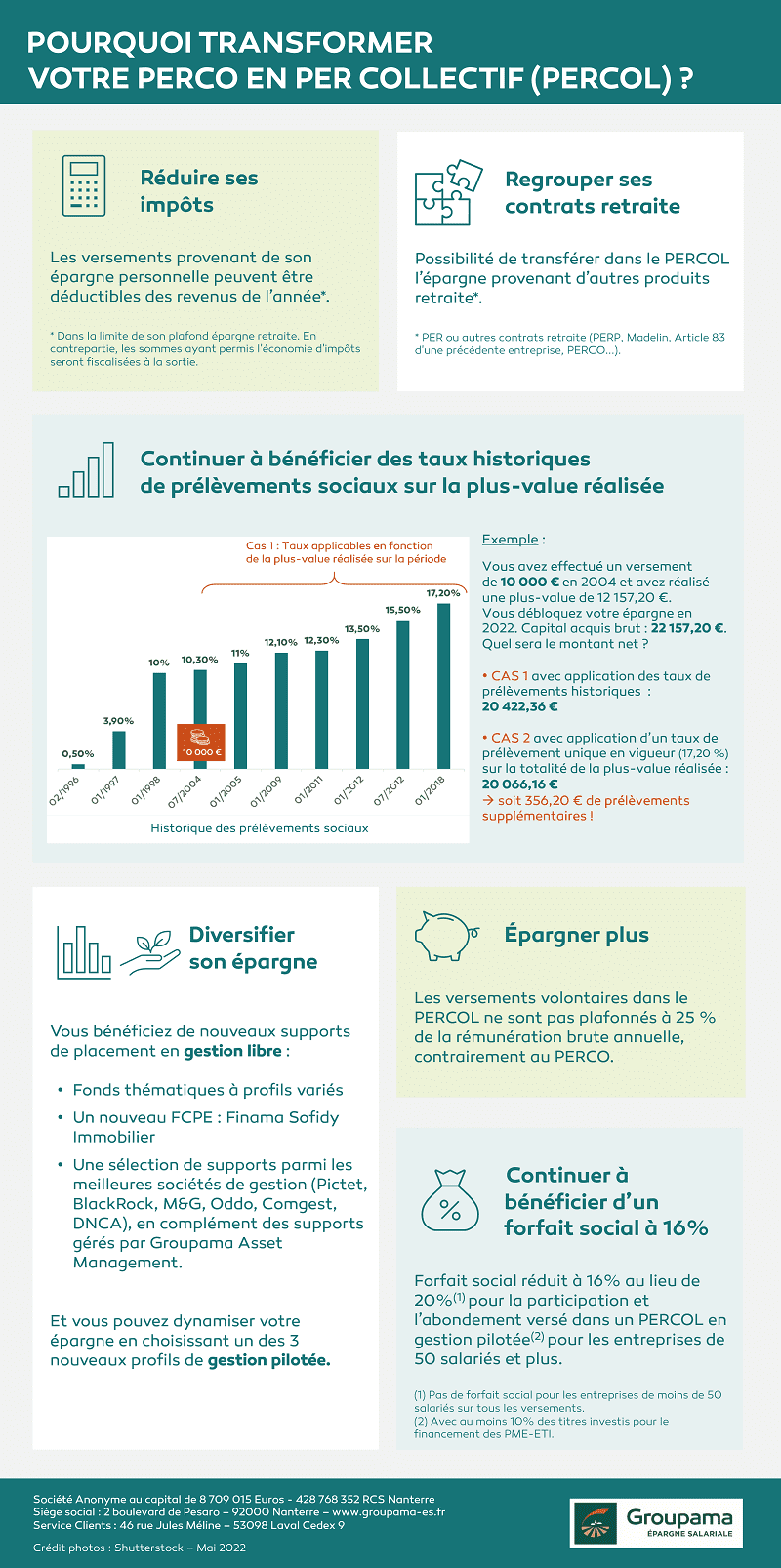

SUPPRESSION DU MAINTIEN DES TAUX HISTORIQUES DE PRÉLÈVEMENTS SOCIAUX

Avant le 1er janvier 2018, les gains réalisés dans le PERCO grâce aux placements financiers, aussi appelés « plus-values », étaient soumis à un taux de prélèvements sociaux.

Avant le 1er janvier 2018, les gains réalisés dans le PERCO grâce aux placements financiers, aussi appelés « plus-values », étaient soumis à un taux de prélèvements sociaux.

Ce taux de prélèvements sociaux défini par la Loi dépendait de la période à laquelle a été constatée la plus-value. Par exemple :

- Le taux de prélèvements sociaux était à 12,10 % pour une plus-value réalisée en 2009

- Le taux de prélèvements sociaux était à 13,50 % pour une plus-value réalisée en 2012

Dès le 1er janvier 2023, le transfert de l’épargne d’un PERCO vers un PERCOL ou la transformation après cette date d'un PERCO en PERCOL fait perdre le bénéfice des taux historiques des prélèvements sociaux sur les plus-values du PERCO enregistrées avant le 1er janvier 2018.

Toutes les plus-values seront alors taxées à hauteur du taux de prélèvements sociaux en vigueur, soit 17,20% actuellement.

TRANSFORMEZ VOTRE PERCO EN PERCOL POUR CONSERVER CES AVANTAGES !

La transformation du PERCO peut voir lieu :

- par la signature d’un avenant selon les mêmes modalités que l’accord initial,

- ou bien en dénonçant votre PERCO pour opter pour une mise en place simplifiée d’un PERCOL-I .

La transformation sera effective après :

- signature d’un avenant à la convention de tenue de compte du PERCOL (sans modification tarifaire)

- information l’ensemble des bénéficiaires du PERCO, notamment sur les nouvelles dispositions fiscales relatives aux versements volontaires et aux cas de déblocages anticipés.

*PERCO avec une Gestion pilotée par défaut respectant les seuils requis d'allocation dans des titres de petites et moyennes entreprises et entreprises de taille intermédiaire nécessaires avant la Loi Pacte pour bénéficier du forfait social à 16%