Payer moins de charges tout en épargnant, c’est possible avec l’épargne salariale !

28 février 2019 - Juridique et fiscalité

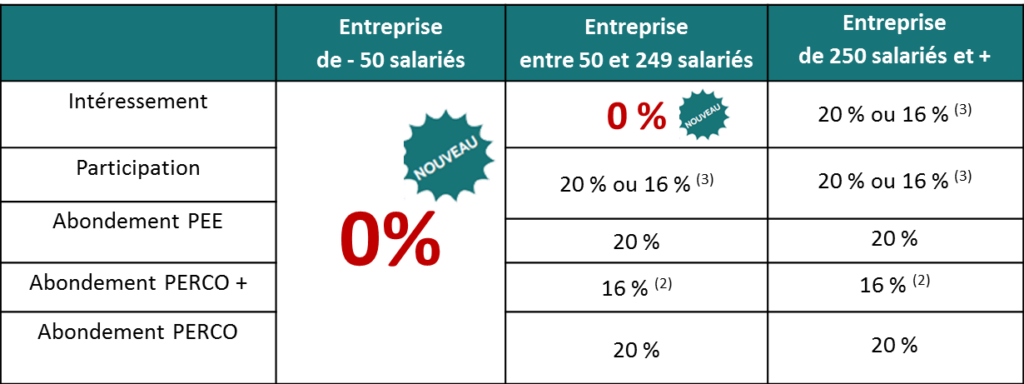

Dirigeants d’entreprises, profitez dès aujourd’hui de la suppression du forfait social(1) : depuis le 1er janvier 2019 les entreprises de moins de 50 salariés sont exonérées de forfait social sur l’ensemble des versements d’épargne salariale ! Pour les entreprises de 50 à 250 salariés, le forfait social est supprimé sur l’intéressement !

Aucune charge pour l’employeur sur les sommes versées (si vous employez moins de 50 salariés)

Récapitulatif du forfait social au 1er janvier 2019 :

C’est le moment de mettre en place un accord d’intéressement ou de participation

La suppression du forfait social permet de diminuer fortement l’effort financier de votre entreprise et donc de favoriser l’épargne salariale.

De plus, grâce à l’intéressement, vous impliquez vos salariés à l’atteinte d’objectifs que vous avez vous-même définis ! Ce dispositif, plébiscité par les salariés est un vrai levier de performance et de management.

Optimiser la fiscalité de votre entreprise

Grâce à l’épargne salariale, vos salariés et vous-même pouvez réaliser des projets d’épargne à moyen ou long terme, grâce à l’entreprise, tout en bénéficiant d’avantages fiscaux et sociaux :

-Exonération de charges sociales pour l’entreprise (hormis cas énumérés dans le tableau récapitulatif ci-dessus)

-Charges déductibles de l’impôt sur les sociétés.

-Exonération d’impôts sur le revenu pour les sommes épargnées et de charges sociales pour les salariés (sauf CSG/CRDS).

Vous n’avez pas encore mis en place un plan d’épargne salariale au sein de votre entreprise ?

(1) La suppression du forfait social a été a été adoptée définitivement par la Loi FSS 2019 pour une application au 1er janvier 2019

(2) Pour les entreprises de 50 salariés et plus, les sommes versées dans un PEE et un PERCO sont soumises à un forfait social à 20 % et celles versées dans un PERCO+ bénéficient d’un forfait social à 16 %. Pour les entreprises de moins de 250 salariés, les sommes versées au titre de l’intéressement bénéficient d’un forfait social à 0 %.

(3) Le taux de 16% est susceptible d’évoluer en 2019